Fique a saber quais os rendimentos de investimentos obtidos em Portugal devem ser declarados no IRS e quais os anexos que deve de usar.

Declarar rendimentos de investimentos não tem de ser uma tarefa complicada. Este artigo pretende clarificar e contextualizar os princípios fundamentais que regem estes impostos e guiá-lo para que possa declarar os seus rendimentos de forma fácil e simplificada.

Entendendo estes 4 princípios simples permite-lhe descomplicar enormemente a sua relação com a declaração de investimentos, e posteriormente, aprofundar os seus conhecimentos de forma a declarar cada rendimento da forma correta.

- Princípio #1: Todos os rendimentos são classificados em categorias

- Princípio #2: A declaração de rendimentos obtidos em Portugal é diferente da dos rendimentos obtidos no estrangeiro

- Princípio #3: Cada categoria de rendimentos é declarado num anexo do IRS específico

- Princípio #4: A declaração de determinados investimentos é opcional, mas se o fizer deverá optar pelo englobamento

Princípio #1: Todos os rendimentos são classificados em categorias

Os rendimentos em investimentos são geralmente classificados como sendo da Categoria G e E, independentemente se os rendimentos são obtidos em Portugal ou no estrangeiro.

- Rendimentos Categoria G – Mais-valias e outros Incrementos patrimoniais. Os exemplos mais comuns são os rendimentos de mais-valias de ações e fundos de investimento;

- Rendimentos Categoria E – Rendimentos de Capitais. Entre estes encontram-se os dividendos de ações e juros de depósitos;

Princípio #2: A declaração de rendimentos obtidos em Portugal é diferente da dos rendimentos obtidos no estrangeiro

A declaração de rendimentos de investimentos varia consoante estes tenham sido obtidos em Portugal ou no estrangeiro. Se a entidade pagadora tiver sede fiscal em Portugal e o intermediário financeiro também, então está no sítio certo.

Por outro lado, se quiser declarar rendimentos de investimentos obtidos no estrangeiro, poderá ter interesse nestes artigos:

- Declarar dividendos obtidos no estrangeiro

- Como evitar a dupla tributação

- Declaração de mais-valias obtidas no estrangeiro

Princípio #3: Cada categoria de rendimentos é declarado num anexo do IRS específico

Para os investimentos em território nacional, é fácil saber quais os anexos que estão relacionados com cada categoria, pois a relação é direta.

Os rendimentos da categoria G são declarados no anexo G enquanto os rendimentos da categoria E são declarados no anexo E.

Como curiosidade, os rendimentos obtidos no estrangeiro são declarados no anexo J, quer sejam da categoria G ou E.

Princípio #4: A declaração de determinados investimentos é opcional, mas se o fizer deverá optar pelo englobamento

Há rendimentos cuja declaração no IRS é opcional uma vez que o seu intermediário financeiro já procedeu à retenção na fonte à taxa liberatória de 28%. Por exemplo, o valor que recebe em juros bancários e dividendos já é líquido de imposto.

Outro ponto importante que irei realçar mais vezes é que caso opte pelo englobamento, deverá englobar todos os rendimentos dessa mesma categoria.

Quase sempre é vantajoso englobar os seus dividendos mesmo que esteja no último escalão do IRS. Continue a ler para saber mais.

Declaração de investimentos em Portugal

Agora que já domina os princípios que lhe permitem entender as regras gerais da declaração de investimentos, vamos abordar alguns desses casos:

Mais-valias de ações

Uma das principais fontes de rendimento para quem investe em ações são as mais-valias, que representam o lucro (positivo ou negativo) entre a alienação e a aquisição de ações. Deverá ainda subtrair as despesas e encargos de corretagem relativos à aquisição e alienação dessas ações.

Lucro = valor da alienação – valor de aquisição – despesas e encargos de compra e venda.

O que precisa saber:

- As mais-valias de ações são rendimentos da Cat. G;

- Só necessita de declarar as mais-valias de ações no ano seguinte à sua alienação (venda);

- Pode e deve incluir as despesas de corretagem e taxas de bolsa relacionadas com a aquisição e alienação das ações;

- O critério volumétrico a aplicar é o FIFO (First In first Out), i.e. a alienação de ações deve “casar” com as aquisições que foram efetuadas primeiro;

- As transações podem ser agrupadas por empresa e ano de aquisição. Se o n.º de linhas não for suficiente, pode fazer uma agregação global;

- O englobamento é opcional. Se não englobar, é tributado à taxa de 28%. Optando pelo englobamento, a taxa é a do seu escalão do IRS. Lembre-se que optando pelo englobamento deverá englobar todos os outros rendimentos da Cat. G;

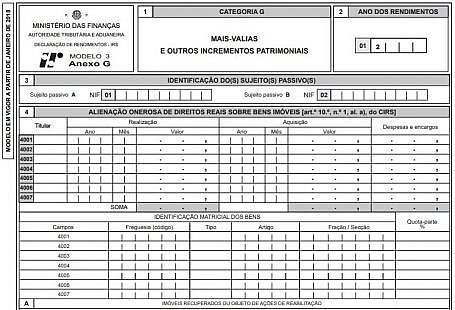

- Declaração obrigatória no quadro 9 do anexo G do IRS usando o código da operação “G01 – Ações”;

Para mais detalhes, leia o artigo como declarar mais-valias no anexo G do IRS

Agrupe as transações de compra e venda com um click

O portal OneFinance.pt disponibiliza uma ferramenta que gera um relatório para preenchimento do anexo G, podendo agrupar as transações de acordo com os métodos referidos acima. Tudo o que necessita é o de guardar as suas transações num documento do Google Sheets e partilhar o id do documento.

Dividendos de ações

Os dividendos são uma outra forma de rendimento através de ações e uma das minhas preferidas. Só temos de fazer o investimento inicial e depois é ver o dinheiro a entrar no nosso bolso continuamente.

Se tiver dúvidas sobre o que são dividendos, leia o artigo saiba tudo sobre dividendos. E caso queira ter uma fonte de rendimentos contínua veja como ganhar dinheiro com dividendos todos os meses.

O que precisa saber:

- Os dividendos são rendimentos da Cat. E;

- O valor que recebe é líquido, uma vez que já foram sujeitos à retenção na fonte de 28%, e por esse motivo a sua declaração é opcional (desde que não os englobe);

- Optando pelo englobamento, deve declarar apenas 50% do valor ilíquido, mas neste caso, deve declarar todos os rendimentos desta categoria;

- A declaração é feita no quadro 4.B do anexo E, usando o código de rendimentos E10 relativo a lucros e reservas colocados à disposição dos associados ou titulares e adiantamentos por conta de lucros;

COMPENSA englobar os dividendos de ações na maioria das vezes, independentemente do seu escalão do IRS.

Isto é muito importante e vou repetir novamente: Na maioria dos casos, é vantajoso englobar os dividendos de ações, independentemente do seu escalão do IRS.

O facto de ser ou não benéfico, neste caso, não depende do seu escalão de IRS mas do valor dos restantes rendimentos da Cat. E. Se não tiver outros rendimentos da cat.E, irá pagar menos em impostos mesmo que esteja no último escalão do IRS. Mas, claro, a poupança será inversamente proporcional ao seu escalão de IRS.

Veja a simulação sobre quando não compensa enblobar os seus dividendos. Continuado a ler esse artigo, será explicado também os detalhes do preenchimento no anexo E referente à declaração de dividendos.

Quando não compensa englobar os dividendos.

Juros de depósitos, certificados do Tesouro e certificados de Aforro

Incluem-se nesta secção os juros de depósito a prazo e à ordem e os certificados de tesouro e aforro. Regra geral, só deverá declarar se tiver englobado outros rendimentos da categoria E ou se o seu escalão de IRS for inferior a 28%.

O que precisa saber:

- Os juros e certificados são rendimentos da Categoria E;

- O valor que recebe é líquido, uma vez que já houve retenção na fonte de 28%, sendo a sua declaração opcional.

- Optando pelo englobamento de forma a beneficiar de uma potencial taxa de IRS inferior a 28%, terá de declarar todos os rendimentos da Cat. E;

- A declaração destes rendimentos é feita no quadro 4.B do anexo E, usando o código de rendimentos E20;

Parabéns pelo artigo Sérgio, pela compilação dos conteúdos e respectivas ligações.

Literacia fiscal, num país de iliteracia financeira.

Obrigado Pedro!

Adorei a sua frase – “Literacia fiscal, num país de iliteracia financeira.”