Recebeu dividendos de empresas portuguesas através da DEGIRO e está indeciso se deve ou não declarar? Em que anexo? Não é o único!

Eu entendo a sua frustração. Para quem já passou pelo mesmo e procurou respostas, contactando a DEGIRO e a AT, chegou à conclusão que as informações que ambos fornecem não encaixam.

Eu próprio já contactei a AT uma dúzia de vezes e a DEGIRO, vezes sem conta. Telefonei e enviei email para o serviço de apoio da DEGIRO português, holandês e alemão e continuo sem conseguir provar o que eu queria.

Não só perdi tempo como dinheiro, porque fui injustamente duplamente tributado. Em vez de pagar “apenas” 28%, paguei 53% (35% + 18%), sem conseguir reaver o montante pago em excesso.

Nota: Os exemplos apresentados assumem que opta pelo não englobamento.

O que acontece quando recebe dividendos de empresas portuguesas?

Quando recebe dividendos de empresas portuguesas através da DEGIRO, é tributado um imposto de 35% (em vez de 28%).

Sabemos hoje que a diferença pode ser recuperada através do processo que descrevo no artigo: como recuperar 7% do imposto de dividendos portugueses. Segundo a DEGIRO, o pagamento desta diferença é efetuada 2 vezes por ano, mas não adiantaram datas. Vá verificando mensalmente para se assegurar que eles não se esquecem de devolver-lhe o que tributaram a mais.

Até aqui, tudo bem. À partida, mais cedo ou mais tarde, seremos reembolsados sobre esses 7% pagos em excesso.

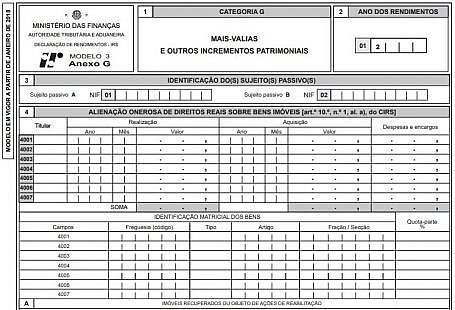

O problema surge quando indagamos a AT como devemos declarar esses dividendos. A versão mais comum é a AT recomendar declarar no anexo J e é aqui que começamos a ter vários problemas.

O primeiro deles é um problema técnico. Recebemos dividendos de ações portuguesas, mas não é possível selecionar Portugal no país da fonte no respetivo quadro do anexo J. Não podendo selecionar Portugal, a segunda opção viável é a seleção do País Países Baixos, sendo inclusivamente o que a AT sugere.

E isto leva-nos ao 2.º problema. Apesar de já lhe ter sido retido, 28% em impostos, a convenção de dupla tributação entre Portugal e os Países Baixos é apenas de 10%, o que implica que a AT só lhe vai reconhecer esses 10% como crédito de imposto, e que ainda terá de pagar 18% adicionais. Em vez dos 28%, irá pagar 46%.

Para entender melhor como funciona a convenção de dupla tributação entre os vários países, recomendo o artigo como evitar a dupla tributação na prática.

Entendendo a AT

A decisão da AT é um pouco cega no meu ver e a pergunta que fazem nas múltiplas interações é: – “então qual é a entidade através da qual esse imposto retido é colocado nos cofres do estado?”

Eu não sei e a DEGIRO nega-se a prestar esta informação. A única hipótese que vejo seria a de apresentar queixa na entidade holandesa que regula a DEGIRO.

Então como proceder? Quais as opções?

A meu ver, tem 3 opções que pode seguir de acordo com o seu discernimento e responsabilidade em escolher uma em detrimento da outra.

#1 – Declarar os rendimentos no anexo J como a AT recomenda

Se não estiver disposto a ir até às últimas consequências, como se costuma dizer, pode declarar no anexo J, sabendo que irá pagar 46% de imposto em vez dos 28% a que está obrigado a pagar (optando pelo não englobamento)

Se conseguir provar que a origem dos rendimentos é nos Países Baixos (como a AT sugere), então poderá reclamar o montante pago em excesso à AT dos Países Baixos, uma vez que segundo o acordo de dupla tributação, só poderiam ser cobrados 10%.

Se enveredar por esse caminho, desejo-lhe boa sorte. Se eu não consegui provar que a DEGIRO entrega os seus impostos em Portugal, quanto mais nos Países Baixos!!

Optando por esta opção, o melhor é mesmo aceitar a injustiça e seguir em frente.

Tem sempre a possibilidade de não transacionar ações portuguesas com o objetivo de receber dividendos através da DEGIRO. Pode escolher uma corretora nacional e não terá mais este problema.

#2 – Não declarar

A 2.ª opção é a de simplesmente não fazer nada, optando por não declarar. E esta opção faz cada vez mais sentido para mim, pelo motivo que explicarei abaixo.

Quando a distribuição de dividendos portugueses é feita através de uma corretora nacional, não é necessário declarar porque os mesmos já foram sujeitos a impostos. Nós partimos do pressuposto que o nosso banco ou corretora vai entregar esse montante retido ao estado.

Da mesma forma que não nos compete a nós agirmos como entidade reguladora e verificar se o dinheiro está a ser ou não entregue onde deve ser, eu também acho que não é nossa competência validar se ou como a DEGIRO entrega esses impostos em Portugal.

Os dividendos são de empresas portuguesas e a DEGIRO diz que faz retenção na fonte em Portugal. O investidor paga os impostos que lhe competem face à lei portuguesa e isso deveria ser o bastante para não ter de declarar.

A parte da declaração por si não me afeta, agora ter de dizer que os rendimentos são provenientes doutro país e ter de pagar mais impostos do que os legalmente definidos, é que torna a situação estupidamente aborrecida.

#3 – Deixe de usar a DEGIRO para ações portuguesas

Esta opção não necessita de uma longa explicação. Se não está satisfeito com nenhuma das opções sugeridas acima, pode eliminar o problema pela raiz.

Ao usar uma corretora portuguesa para receber ações de empresas portuguesas, elimina o problema de uma só vez. Só necessitará de declarar no anexo E se optar pelo englobamento dos rendimentos dessa mesma categoria.

Conclusão

A declaração de dividendos de empresas portuguesas através da DEGIRO é um dos assuntos mais controversos com que me tenho deparado nos últimos meses. É injusto o que a AT sugere e duvido da sua legalidade.

Não somos nós, investidores, que temos de provar se e como uma determinada entidade entrega ou não os impostos retidos ao estado. Se a DEGIRO diz que entrega e não o faz, que se entenda com a AT.

Entendo que não seja uma decisão que possa tomar de ânimo leve, e, apresento-lhe várias perspetivas diferentes que poderá analisar, devendo seguir aquela com que mais se identificar e que achar correta.

Simplificando:

Pagou 28% de imposto que a DEGIRO diz ter retido em Portugal. Deseja declarar no anexo J e pagar mais 18%, ou simplesmente não declarar?

Não sabe o que fazer? Deixe de transacionar ações portuguesas através da DEGIRO!

Boa decisão e bons investimentos!

Compreendo o seu desencanto. Sugiro que envie carta registada com aviso de recepção para a DRSI , Avenida Duarte Pacheco ,28 4º 1099-013 Lisboa expondo o seu problema. O telefone é 213834200, no entanto, dada a situação , em apreço , é muito mais prudente ter um documento escrito dos Serviços ( DRSI ) que fiscalizam TODAS as declarações de IRS que apresentam o Anexo J. Os Serviços de Finanças estão totalmente OUT deste assunto. Cada caso é um caso e ,gostam de tratar os assuntos assim. Por ultimo , sugeria que apagasse algumas sugestões do seu artigo, não vá… Read more »

Olá Jorge,

Muito agradecido pela sugestão de contacto da DRSI e pela preocupação que eu fique com a AT à perna.

Mas, apagar porquê? É o próprio código do IRS que estipula que não é necessário declarar dividendos obtidos em Portugal, desde que optando pelo não englobamento, e obviamente tendo havido retenção de 28%.

Além disso, se nem as respostas da AT via e-Balcão têm caráter vinculativo, porque haveria de ter a análise das várias perspectivas que apresento?

Realço ainda no artigo que a decisão do investidor deve ser reflectida e que deve tomar responsabilidade pela decisão que tomar.

E-Balção ; Serviço de apoio ao contribuinte ( Av. João XXI ) ; Direcções de Finanças , etc , ninguém risca nada sobre o Anexo J. a DRSI aqui é soberana. Qual a razão pela qual V. não consegue fazer uma simulação oficial sobre o IRS a pagar ? Porque mais ninguém tem acesso informático ao Anexo J, excepto a DRSI . Em meados deste ano em que, começou a operar o Flatex de giro Bank AG ,temos que declarar a conta e o swift na ultima página do anexo J ,situação nova face aos anos anteriores em que o… Read more »

Ola Sergio,

Que opção escolheste? Estou com o mesmo problema e já li varias opinões incluindo a tua.

Sendo que o imposto foi recolhido em PT, há quem diga que não é necessario declarar o dividendo e que pode-se pedir a diferença há Degiro, embora a devolução da parte deles seja por boa vontade e não garantida. Obrigado.

Olá Nuno,

Eu deixei de transacionar ações portuguesas através da Degiro. Eles são muito incompetentes no que se refere a esses assuntos e também na devolução dos 7% que cobram a mais.

No entanto, para o ano em que recebi dividendos, não declarei no anexo J pois não faz, para mim, qualquer sentido.

O dividendo ficaria reduzido a quase 50%. Seriam os 28% já retidos em Portugal + 7% adicionais + 13% da diferença da dupla tributação (teria de se declarar a origem dos dividendos nos Países Baixos, o que também não faz qualquer sentido)

Desculpe, mas o que quer dizer com DRSI? Já fiz busca e o mais semelhante que encontro na AT é DSRI, ou seja, DIRECÇÃO DE SERVIÇOS DAS RELAÇÕES INTERNACIONAIS. Será isso?

E se tentar reportar no Anexo E, colocando o NIF da entidade emitente (da empresa que distribui o dividendo)? Se fizer englobamento (50% do dividendo) e a AT aceitar, ainda recebe uma parte da retenção. Salvo se houver esclarecimentos adicionais da AT até lá, é o que tentarei fazer no IRS relativo a 2021.

Faz imenso sentido.

Se depois puder partilhar a sua experiência, agradeço.

Fica prometido. Se não resultar, sem dúvida que deixarei de usar a DeGiro para ações portuguesas. Ou talvez deixe mesmo de investir em ações portuguesas, que é aquilo a que este pesadelo fiscal convida. Contudo, para já estou otimista. Da experiência que tenho de brokers nacionais vs. DeGiro, muitas das vicissitudes de que as pessoas se queixam na Degiro são, na realidade, comuns [e.g. aplicação de retenção na fonte no estrangeiro muito superior à prevista nos TDT, ou, talvez com alguma analogia, o tratamento que o meu broker nacional fazia dos rendimentos de mais-valias, em que no reporte fiscal a… Read more »

sim, a declaração de rendimentos é por vezes muito versátil 🙂

Caro Hugo, também já li nouto blog esta sugestão de reportar no Anexo E. Segundo entendi, se temos ações nacionais, que pagam dividendos, mas não foi retido o imposto (de 28%), temos de declarar no Quadro 4A do Anexo E – Rendimentos de Capitais. Caso tenha sido retido o imposto em Portugal, mas queremos fazer o Englobamento de dividendos, então temos de preencher o Quadro 4B do Anexo E. Quanto ao NIF, coloquei o da DeGiro (820866933), mas quanto ao código de rendimentos não sei qual colocar… será o E10, E30 ou E31 ? Agradeço a ajuda e obrigado ao… Read more »

Olá Vasco, de nada! 🙂

Parece-me que o código mais adequado é o E10 de acordo com o especificado no anexo E

https://info.portaldasfinancas.gov.pt/pt/apoio_contribuinte/modelos_formularios/irs/Documents/Mod_3_anexo_E.pdf

Obrigado pelo texto de alguém mais batido do que eu no assunto, mas uma dúvida que pode ser parva. Colocando o Código E10, ou seja, com retenção na fonte em Portugal, e “País da fonte: Portugal”, não será suposto a AT perceber logo que o imposto foi retido em Portugal? Se a empresa é portuguesa, o imposto deverá ter ficado retido cá – julgo ser isso o Código E10. Não percebo é o que colocar nas últimas duas colunas do quadro 8. O NIF da Degiro ou da empresa que paga o dividendo? E a Retenção será a mesma da… Read more »

Bom dia Miguel,

Um dos problemas é que no quadro 8 do anexo J não é possível este ano selecionar Portugal.

Não sendo possível, não sei até que ponto e em que circunstâncias deverá preencher as 2 últimas colunas (NIF e imposto retido em Portugal)

Será sempre melhor contactar a AT através do e-balcão para esclarecimentos adicionais.

Tem razão. Não dá.

Ótimo conteúdo! Mantenha o bom trabalho!

Obrigado

Com o devido respeito, há aqui uma grande confusão no assunto. Primeiramente se os dividendos são de empresas nacionais não se coloca a situação de haver qualquer dupla tributação e por conseguinte declaração no anexo j o que há ssim é se quem recebe os dividendos quer ou não quer englobar-lod no IRS, se quer então entrega o anexo E com o código de rendimentos E10 com o NIF da empresa que pagadora (não é a corretora) e aí coloca o rendimento recebido e a parte que foi descontada a chamada retenção na fonte. O que se passa na realidade… Read more »

Olá Carlos,

Obrigado pelo seu comentário. O que apresento neste artigo é baseado numa situação real que eu e muitos outros investidores sentiram na pele, independentemente de fazer ou não sentido para si.

Como pode ler no post, a sugestão da declaração no anexo J é da própria AT, e esse é o ponto que traz controvérsia a este artigo.

Repetindo, não sou eu que digo que se deve declarar no anexo J, é a própria AT que afirma que se deve declarar estes rendimentos no anexo J.

Que corretoras para ações Portuguesas recomendam? A XTB conta como corretora “Nacional”?

Obrigado,

sabe se o interactive brokers sofre do mesmo problema?

Olá, infelizmente não sei.

Na XTB acontece o mesmo que na Degiro?

Olá, infelizmente não sei.

Bom dia Sérgio,

Antes de mais ótimo artigo. Ver se me consegue esclarecer uma dúvida. Recebi dividendos de uma empresa nacional, através da DEGIRO. No relatório da mesma, refere o seguinte:

PT -…empresa portuguesa/ valor bruto: 13,32/ retenção na fonte: 4,66 – valor liquido: 8,66.

Neste caso, e como no anexo J não dá para escolher PT, tenho de declarar ou não, e se sim, onde ?

Não percebi bem o #2 do artigo. (A parte da corretora nacional sim)

Muito obrigado pela atenção

Augusto

Olá Augusto, Quando recebemos ações de empresas portuguesas através de uma corretora/banco português, não é necessário declarar (a não ser que opte pelo englobamento) pois já houve retenção na fonte de 28%. Da mesma forma, se efetivamente já houve retenção nesses dividendos que recebeu (A Degiro diz que faz retenção na fonte em Portugal) não deveria ser obrigatório declarar… No entanto, como a AT tem uma interpretação diferente, deverá equacionar se declara ou não. Declarando, deverá usar o anexo J como país da fonte Países Baixos (o que não tem lógica, no meu ponto de vista) Se o fizer, vai… Read more »

Ola Sérgio,

Obrigado pela resposta. Vou ver isso então.

Realmente não faz sentido. Se a Degiro diz que retém 28%

Cumps

A

Eu julgo o que interessa é por onde vem o dinheiro.

Se for diretamente da entidade emitente/devedora(nacional) -> G

Se for pela entidade depositaria/registradora(corretora):

-Intermediario nacional -> G

-Intermediario internacional -> J com indicacao do imposto retido em portugal(E10)

Não é possível seleccionar no anexo J o país da fonte Portugal.

Essa foi aliás uma alteração que fizeram na validação do anexo no ano passado.

Eu queria dizer E em vez de G

Obrigada pelo artigo. Pela sua experiencia, a devolução dos 7% de diferencial da DEGIRO é certo? ou seja, seguindo os passos que indica no outro artigo, iremos recuperar o diferencial? e se sim, qual normalmente o prazo para recebermos este diferencial?

Pela minha experiência, a DEGIRO não tem integridade e aplica as regras conforme lhe apetece.

No meu caso, e após 1 ano a receber a informação que estavam a processar o reembolso, vieram afinal dizer que não aplicavam o reembolso de forma retroativa.

O serviço de atendimento da DEGIRO é mesmo muito mau e a falta de transparência é ainda mais gritante.

(Ainda assim, sugiro enviar a documentação e para o ano já não deverá ter problemas. Outra solução é não negociar títulos portugueses sobre os quais venha a receber dividendos.)

Boa tarde. A situação descrita no artigo é caso não opte pelo englobamento, e caso opte pelo englobamento como fica? Imaginando a seguinte situação: ao optar pelo englobamento e o meu rendimento fique abaixo do mínimo de existência, consigo ir “buscar” os 28% retidos por exemplo num certificado de aforro. E nesta caso em concreto dos dividendos de accões portuguesas através da degiro, consigo ir buscar 10% dos 35% retidos pela degiro ficando assim a pagar apenas 25% de imposto total (35-10=25), ou não pago os 18% que a AT ainda considera em falta por causa do acordo de dupla… Read more »

Bom dia José, Nesse caso, seria o que está descrito no ponto 1, tendo de selecionar a opção de englobamento. Teria contudo de incluir todos os rendimentos da categoria E, como juros bancários. Não consegue ir buscar os 28% no seu exemplo do certificado de aforro. Conseguirá obter a diferença do seu escalão real de IRS e esses 28%. Se o seu escalão de IRS se situa nos 23% (incluindo todos os rendimentos), no máximo, conseguiria reaver 5% dos juros recebidos em certificados de aforro. No caso das ações, seria assumido que já pagou 15% (acordo dupla tributação). A grosso… Read more »

Bom dia, Desde já obrigado pela rápida resposta. Sim, eu sei que caso queira englobar os rendimentos dos dividendos teria de o fazer para os restantes rendimentos de categoria E ( juros bancários, juros certificados de aforro e tesouro…) No exemplo que dei dos certificados de aforro sim consegui ir buscar os 28% retidos na fonte dos certificados de aforro, porque no ano passado não obtive outro tipo de rendimentos e a minha taxa de tributação ficou no 0%, como os meus rendimentos foram abaixo do mínimo de existência consegui ir “buscar” os 28% retidos… Penso que quando disse 15%… Read more »

Sim, 10% e não 15% como referi para o acordo de dupla tributação com os Países Baixos.

Não sei se o seu pressuposto do escalão de IRS ser 0 está correto. Tanto quanto sei (e esclareço que não sou contabilista nem economista), a partir do momento que tem algum rendimento colectável, já deverá pagar a taxa de 14.5%. No entanto, estando o seu escalão abaixo de 28%, compensa englobar pois de outra forma teria de pagar sempre o imposto de 28%.

Pois, também não sei se ao dizer que o meu escalão de Irs é 0 está correcto, contudo sei que é possível recuperar os 28% de imposto retido de depósitos, certificados, etc (caso os rendimentos estejam abaixo do limite de existência) …. Este artigo do Pedro Andersson explica isso….. https://contaspoupanca.pt/2019/04/03/video-irs-como-recuperar-os-28-dos-juros-dos-depositos-a-prazo/?doing_wp_cron=1660898288.9338490962982177734375 Como entre Portugal e os Países Baixos existe esse acordo de dupla tributação em 10%, o meu entendimento é que no máximo conseguirei recuperar esses 10% que a AT reconhece que paguei, caso opte pelo englobamento e os pressupostos acima se mantenham, mas isso é apenas a minha opinião e… Read more »

Tenho as minhas dúvidas que a AT lhe faça a retribuição do imposto que pagou noutro estado-membro.

De qq forma, como será sempre bom o englobamento no seu caso, e não tendo de fazer nada adicional.. Poderá constatar posteriormente se obteve esse reembolso ou apenas do remanescente.

Obrigado pelos esclarecimentos.

A AT e a degiro deveriam se “entender” melhor neste tipo de situações para não haver esta tributação “exagerada”. Se a AT aceitasse que este tipo de rendimentos fosse declarado no anexo E seria mais justo…

Boa noite. Após pesquisa de como declarar no anexo J os dividendo de empresas portuguesas transacionadas na DEGIRO, deparei-me com o seu artigo. Estou sem saber mesmo o que faça. Em 2022 abri conta na Degiro, logo estou pela 1ª vez a declarar a conta no IRS. Para além disso, adquiri ações de empresas Portuguesas que pagaram uns miseres dividendos taxados a mais de 35%. O que fez no seu caso, optou mesmo por não declarar esses dividendos, mantendo a conta na Degiro declarada aquando da declaração do IRS?

Bom dia,

Compreendo a sua frustração. Eu decidi vender as ações portuguesas que tinha na DEGIRO e usar uma instituição nacional para evitar esse problema.

Acabei por confiar na degiro e não declarei esses dividendos uma vez que já tinham sido retidos em Portugal. Além disso, para mim, não faz qualquer sentido receber dividendos de empresas portuguesas e ter de declarar no anexo J, colocando o país da sede diferente de Portugal (O anexo J não permite colocar Portugal)

Boa tarde,

E qual a instituição nacional que usa?

Boa tarde,

Neste momento uso o ActivoBank mas inicialmente usava o Big

Uma pequena grande pergunta. Também já equacionei passar a usar o ActivoBank como plataforma para uma estratégia de investimento baseada em dividendos. Um dos problemas com esta estratégia, como bem sabe, reside nas comissões de custódia, que a Degiro não tem. Já tentei fazer uma comparação de custos (comissões totais) entre a Degiro e o ActivoBank, mas não consegui entender bem nem os custos reais de nenhuma das plataformas. Pergunto se acha compensatório, da perspetiva de uma estratégia de dividendos, mudar da Degiro para o ActivBank.

Quanto à Degiro, não se pode confiar que eles devolvam a diferença entre os 28% e 35% que cobram a mais quando fazem a retenção de dividendos. Neste caso, são cobrados 7% a mais. O ActivoBank cobra 6.15€ trimestralmente. O que deve equacionar adicionalmente é o valor dos dividendos que espera receber e se compra/vende com regularidade pois a Degiro, nesse caso, tem comissões mais em conta. Por outro lado, se negociar no ActivoBank e não optar pelo englobamento, já não tem que se preocupar com a declaração de IRS referente a esses rendimentos. Resumindo, depende esseciamente dos montantes e… Read more »