Um salário milionário e uma mentalidade de pobre continua a mantê-lo muito longe da independência financeira. Por outro lado, um salário mediano e um fluxo de caixa inteligente são a rampa de lançamento para a sua liberdade financeira.

Quem não ouviu já múltiplos casos de pessoas que ganham fortunas de um dia para outro e em poucos anos, já não têm nada? Isto é o que se chama de mentalidade de pobre. As pessoas têm dinheiro mas continuam com hábitos de pobre. E isso leva invariavelmente à pobreza.

Primeiro, e antes de mais, é necessário saber a diferença entre ativos e passivos, e como as despesas e rendimentos se inter-relacionam. Relembrando:

- um ativo é aquilo que põe dinheiro no seu bolso. Isto é, você adquire um bem, e esse bem gera-lhe uma fonte de rendimento mensal ou anual. Uma conta poupança, ou um imóvel arrendado são exemplos de ativos.

- um passivo é aquilo que tira dinheiro do seu bolso. Quando adquire um passivo, além da despesa da compra, este continua a sugá-lo com despesas periódicas. Por exemplo, a sua casa familiar é um passivo tão grande, quanto maior a casa for. Mais impostos, mais despesas de eletricidade e manutenção e por aí fora.

- uma despesa é um poço sem fundo para onde você atira o seu dinheiro. Uma ida ao restaurante, pagamento de impostos, combustível, vestuário etc.

- um rendimento é o dinheiro efetivo que é colocado no seu bolso. Pode ser através do seu salário, dos seus investimentos, royalties etc.

Há um velho ditado que diz: – “O dinheiro não é de quem o ganha, mas de quem o poupa”. Eu modificaria para: – “O dinheiro não é de quem o ganha mas de quem o investe, comprando ativos”

Fluxos de caixa

Há vários fluxos de caixa interessantes e após apresentá-los, creio que eles não despertarão dúvidas. Quando falo de mentalidade de pobre, não me estou a referir às pessoas com poucos recursos financeiros, mas mais ao estado mental e capacidade de gestão das suas finanças pessoais. Como disse, uma pessoa que acabou de ganhar a lotaria, pode continuar a ter uma mentalidade de pobre. Do outro lado, podemos ter uma pessoa pobre, i.e. com escassos recursos mas que tem uma mentalidade de rico.

Vejamos então os diferentes tipos de fluxo de caixa. Tente avaliar qual o seu e se este o serve nos objetivos de médio/ longo prazo que traçou para si e para a sua família.

Tipo #1: Fluxo de caixa de pobre

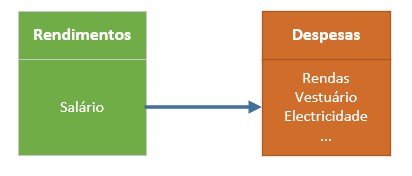

Este é o mais básico fluxo de caixa. Há basicamente alguns rendimentos e todos, ou a grande maioria dos rendimentos é consumido por despesas. Nada mais sobra. Geralmente há apenas um pequeno salário como rendimento, e este vais para a renda da casa, vestuário, alimentação e outras necessidades básicas. Os escassos rendimentos não dão para nada mais que as despesas correntes.

Fluxo de caixa de pobre

Tipo #2: Fluxo de caixa de sobrevivente

Este fluxo de caixa permite ter uma vida mais confortável, aceder a alguns luxos e construir património (passivo). Mas no final do dia, o dinheiro entra e sai sem que este possa gerar-lhe uma fonte de rendimento alternativa.

Tipo #3: Fluxo de caixa de aspirante a milionário

Este fluxo de caixa começa a ser muito mais interessante. Além das despesas normais do dia a dia e das comodidades básicas, como casa e carro na coluna de passivos, começa-se a construir também uma coluna de ativos. Estes ativos começam a gerar pequenos rendimentos que não dependem apenas do seu trabalho.

Tipo #4: Fluxo de caixa de milionário

Pode não ser rico, mas pensa e age como um rico. Os seus rendimentos são usados para comprar ativos de qualidade e estes geram rendimentos. Por outro lado, tem menos despesas e compra menos passivos, o que lhe permite direcionar e focar na sua coluna de ativos.

Apesar do fluxo de caixa ser idêntico ao anterior, há um esforço consciente na compra de ativos de qualidade, sendo que a maioria dos rendimentos são direcionados para a coluna de ativos.

Próximos passos

Agora que já sabe sobre os vários fluxos de caixa, pode “investir” 15 minutos do seu tempo a pensar e definir uma estratégia financeira mais gratificante. Poderá optar por fazer os seguintes passos:

- Identificar o seu fluxo de caixa atual. Em que tipo de mentalidade se enquadra neste momento? Pobre, sobrevivente, aspirante a milionário ou milionário?

- Decidir se poderá/quererá otmizar o seu fluxo de caixa ou mesmo migrar para outro que seja superior i.e. mais alinhado com os seus objectivos a médio/longo prazo.

- Decidir e implementar as medidas necessárias para ser financeiramente independente.