A segunda parte do artigo sobre como preencher o anexo G do IRS chegou e traz a ajuda de um pequeno programa para o auxiliar nessa tarefa.

Se ainda não leu a primeira parte do artigo, clique aqui. Mais abaixo vai aprender a usar um programa que construí para o ajudar. Continue a ler com atenção.

Eu diria que para quem faz algumas transações de títulos com várias compras e vendas que não “casam” completamente, é mais difícil apurar os resultados e preencher a tabela 9 do anexo G do que pagar os impostos devidos. Só apetece dizer às finanças: – “Apurem-me os lucros e eu pago alegremente os impostos devidos. Mas não me façam perder tempo”.

Entendendo o problema

Imagine que fez as transações abaixo durante o ano de 2018. Para simplificar, todas as operações são sobre um único título e todos os títulos comprados, foram também vendidos em 2018. Olhando rapidamente para as transações, poderemos ser levados a pensar que daqui resultam apenas 2 linhas que teremos de preencher na tabela 9 do anexo G, mas pode não ser bem assim.

O que acontece neste caso, é que a realização do dia 10 Fev., não “casa” completamente com o número de títulos adquiridos. Assim, há a necessidade de criar um registo para uma compra/venda de 50 títulos, sendo posteriormente adquiridos mais 200 títulos no dia 10 Maio. Neste dia, temos em carteira 250 títulos que foram comprados em 2 momentos distintos: 50 no dia 29 de janeiro e mais 200 comprados no dia 10 maio.

Ora, quando se decide vender todos os títulos no dia 26 de julho, tem de se adicionar 2 linhas adicionais. Uma respeitante aos 50 títulos e outra aos 200, sendo que os valores a apurar das transações e das despesas devem ser proporcionalmente distribuídos. Por exemplo, quando vendeu os 50 títulos, as despesas totais foram de 15 euros (10 euros sobre a venda e 5 euros, equivalente a 50% da transação de compra)

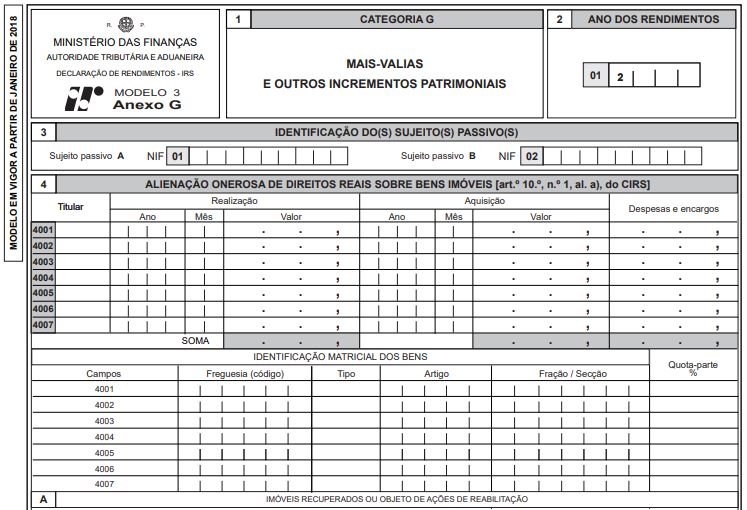

Na prática, teremos de apurar e preencher o quadro 9 do anexo G com os seguintes valores:

Vimos assim que 4 transações deram origem a 3 linhas para apuramento do IRS, mas poderiam originar ainda mais, caso vendesse os títulos de forma mais faseada. Juntando isto ao facto de ter transações que passam de uns anos para outros e de ter dezenas de transações, necessita mesmo de muita paciência e rigor para cumprir a lei. Não é fácil ser contribuinte.

Porque as corretoras não podem ajudar?

Uma pergunta que todos fazemos é – “Porque as corretoras não apresentam um documento com estes apuramentos efetuados para que seja mais fácil reportar no modelo do IRS?“. Eu acredito que elas poderiam facultar informações mais detalhadas, mas seria sua responsabilidade validar se está tudo OK pelas seguintes razões:

- O apuramento das realizações deve ser efetuado segundo o critério de valorimetria FIFO (First-In First-Out) independentemente da instituição usada para transacionar os títulos.

- As corretoras não têm conhecimento dos títulos que comprou em outras instituições.

Isto quer dizer que transacionando títulos em múltiplas corretoras, deverá contabilizá-los pela data da transação (as primeiras primeiro) independente da instituição.

Qual a solução?

Atualmente estou a participar no desenvolvimento do portal OneFinance.pt e disponibilizamos uma ferramenta que permite calcular as mais valias de ações portuguesas e internacionais, gerando os respetivos relatórios para o anexo G e J.